I reklamens värld verkar de dyra snabblånen roliga och problemfria. Men mycket av marknadsföringen är olaglig eller olämplig, säger experter till Arbetet.

Låna för att förverkliga dina drömmar! Pengarna på kontot inom fem minuter! Du har mer pengar att ta ut!

Ofta handlar snabblånebolagens reklam om hur enkelt det är att ta lån, och hur snabbt det går. Andra gånger handlar reklamen om vilka roliga saker du kan göra för pengarna.

Men snabba lån med skyhöga räntor bidrar till överskuldsättning. Det orsakar stort lidande för enskilda och kostnader för samhället. Därför finns regler om hur reklamen får utformas.

”Låna dig lycklig”

2020 förbjöds lånebolaget Bynk (som numera heter Rocker) att använda formuleringar om att ”låna sig lycklig”. Det är inte tillåtet att marknadsföra dyra lån som ett ”lättvindigt och oproblematisk sätt att lösa ekonomiska problem”, slog en domstol fast.

Men det är inte bara vad snabblånebolagen säger i reklamen som räknas. Det spelar också roll hur påträngande reklamen är. I april ska kreditbolaget Qliro upp i rätten.

Avgörande dom väntar

En person som betalat ett internetköp genom Qliro fick under fem månaders tid 17 mejl med uppmaningar om att låna pengar. Orimligt och olagligt, menar Konsumentombudsmannen (KO) som stämt bolaget. Men även tre mejl på två månader är enligt KO:s uppfattning för mycket.

KO vill även att Qliro ska förbjudas att använda reklambudskap som ”95 000 kunder har redan ansökt” eftersom de avdramatiserar beslutet att ingå ett kreditavtal.

Det är Konsumentverket som ska se till att lånebolagen sköter sig. Men resurser är begränsade och nätet svämmar över av lånereklam. Dessutom mejlar, sms:ar och ringer lånebolagen.

Hur laglig är den marknadsföring som myndigheterna inte hinner granska?

Arbetet bad två av Sveriges främsta experter att titta på sex exempel.

Annina H Persson

Professor i civilrätt vid KTH. Forskar bland annat om särskild krediträtt och insolvensrätt. Tidigare anställd som ämnessakkunnig på Finansdepartementet och Näringsdepartementet.

Bild: Privat

Ann-Sofie Henrikson

Lektor i rättsvetenskap vid Umeå universitet. Forskar bland annat om konsumentkrediter och skuldsanering. Disputerade 2016 med avhandlingen Överskuldsatt och skyldig.

Bild: Mattias Pettersson

Experternas dom: Olagligt. Bild: Skärmavbild

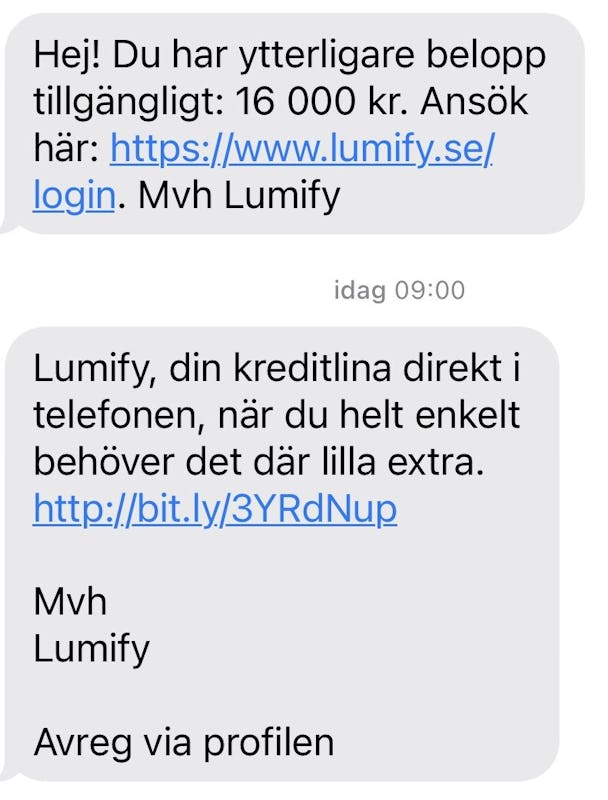

1. Vivus – ”Förverkliga dina drömmar”

”Låna 10 000 kronor och förverkliga dina drömmar.” Det uppmanar lånebolaget Vivus och illustrerar med en ung kvinna som sitter på en strand. Företagets sajt är full av käcka formuleringar och glada människor. Att låna framstår inte bara som problemfritt, det framstår som jättekul. Kanske så kul att kunden glömmer bort Vivus ränta på 39 procent?

Experternas dom: Olagligt

Konsumentkreditlagen kräver att marknadsföringen av dyra snabblån ska vara måttfull.

– Reklamen ska inte locka till oöverlagda beslut. Det kan man säga att ”låna för att förverkliga dina drömmar” gör, säger Ann-Sofie Henrikson.

– Men det är jättesvårt att säga om det skulle fällas, tillägger Annina H Persson. De domar vi har sett har i vissa fall accepterat den är typen av reklam.

Att lånebolagen ställs inför rätta är dessutom väldigt sällsynt. Det vanliga är att myndigheterna uppmanar till frivilliga rättelser.

– Konsumentverket kan säga att ”detta strider mot måttfullhetskravet”. Då rättar företaget sig. Sedan går det några månader innan det gör en ny reklambild som är nästan likadan, säger Ann-Sofie Henrikson.

I ett mejl till Arbetet, som inte undertecknats med namn, kommenterar Vivus ägare 4 Finance reklamen:

”Materialet som ni nämner i er artikel ’Låna 10 000 kronor och förverkliga dina drömmar’ är från en gammal kampanj, men på grund av ett förbiseende lyckades vi inte ta bort denna helt från vår hemsida.”

Experternas dom: Tveksamt. Bild: Skärmavbild

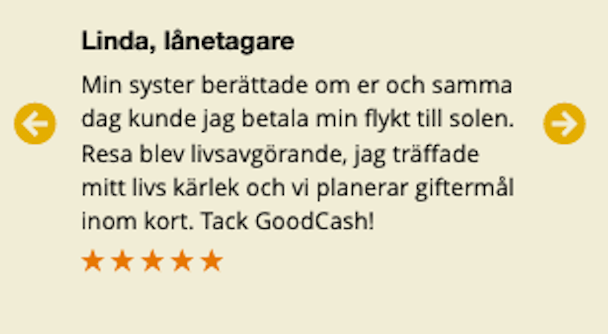

2. ”Tack Goodcash”

”Min syster berättade om er och samma dag kunde jag betala min flykt till solen. Resan blev livsavgörande, jag träffade mitt livs kärlek och vi ska gifta oss inom kort.” Så lyder en av flera översvallande kundrecensioner som lånebolaget Goodcash publicerar på sin sajt. Räntan hos Goodcash ligger på drygt 25 procent.

Experternas dom: Tveksamt

Kundrecensioner räknas som marknadsföring. Recensionerna på Goodcashs sajt är reklam, säger Annina H Persson.

– Ja, absolut. De syftar till att övertyga någon annan att ta den här krediten.

Däremot är hon tveksam till kundrecensionerna bryter mot lagen.

– Som konsument är man kanske mindre lättlurad av ett vittnesmål från en lyrisk kund, man tar det med en nypa salt. Men det hade varit bra om det fanns några missnöjda kunder också.

Ann-Sofie Henrikson gör samma bedömning.

– Det strider ju mot måttfullhetskravet i konsumentkreditlagen, sedan är frågan om det är tillräckligt.

Arbetet har bett Prioritet finans, som driver Goodcash, att kommentera experternas bedömning. I ett mejl skriver pressansvarige Kjell Nihlmar att: ”Texterna på hemsidan är gamla och sedan en tid pågår arbete med revidering. En del texter kommer att plockas bort och en del kommer att uppdateras.”

Experternas dom: Tveksamt. Bild: Skärmavbild

3. Saldo – ”Gör vardagen lite skönare”

Snabblånebolaget Saldos reklam är typisk för hur mycket av marknadsföringen ser ut. Men formuleringar om att ”låna enkelt” och ”pengarna på ditt kontot inom fem minuter” kan uppmuntra till ogenomtänkta beslut. Saldo tar räntor upp till 39,5 procent.

Experternas dom:Tveksamt

Vem vill inte ha en lite skönare vardag? Men hur skönt blir det egentligen om räntan ligger på 39,5 procent?

– Det som sagts i många år är att man inte får framställa högkostnadskrediter som en bekymmersfri lösning på vardagliga problem och att en kredit beviljas snabbt ska inte framställas som ett mer framträdande argument än andra villkor. Det skulle man kunna hävda att den här annonsen strider mot, men det ska bedömas utifrån vilket medium som används för reklamen, säger Ann-Sofie Henrikson om Saldos marknadsföring.

Varken hon eller Annina H Persson är säker på att annonsen skulle fällas om den prövades i domstol.

– Den här typen av budskap är ganska vanligt förekommande i reklam för seniorlån, där låntagarna i princip uppmanas att pantsätta villan för att leva loppan. Det har inte blivit fällt, säger Annina H Persson.

Arbetet har upprepade gånger sökt Tact finance, som driver Saldo, utan resultat.

Experternas dom: Olagligt. Bild: Skärmavbild

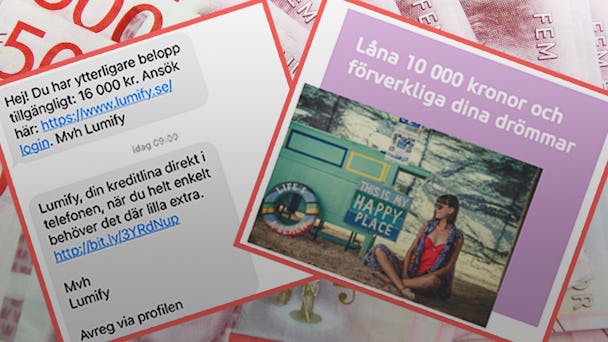

4. Lumify – ”Kan leda till lägre kreditgräns”

Kunder som är inloggade hos Lumify möts av denna upplysning. Att slutlösa ett lån är det billigaste alternativet för konsumenten. Men bolaget varnar för att det kan leda till lägre kreditgräns, det vill säga begränsningar av hur mycket du kan låna nästa gång. Räntan hos Lumify ligger på 42,5 procent.

Experternas dom: Olagligt

Saklig information eller en skrämseltaktik från Lumify? Experterna är eniga i sina svar.

– Att hota med en lägre kreditgräns känns som en affärsmetod som typisk sett är ägnat att missleda konsumenten om de ekonomiska konsekvenserna av krediten. Det stressar på konsumenten och påverkar den objektiva beslutsförmågan, säger Ann-Sofie Henrikson.

– Absolut, det stressar fram ett beslut, säger Annina H Persson.

Experternas dom: Olagligt. Bild: Skärmavbild

5. Lumify – Sex påstötningar på tio dagar

Arbetets reporter tar ett snabblån hos Lumify. På tio dagar får han två sms, tre mejl och en notis om att det finns ”ytterligare belopp tillgängligt” att låna om han behöver ”det där lilla extra”. Hur många påstötningar är för många?

Experternas dom: Olagligt

Marknadsföringen för dyra lån får inte vara påträngande. Men var innebär det?

– Magkänslan säger att det här känns inte okej på något vis. Det påverkar din förmåga att tänka igenom och fatta ett välgrundat beslut, säger Ann-Sofie Henrikson om Lumifys påstötningar.

Snart ska Patent- och marknadsdomstolen avgöra var den juridiska gränsen för ”påträngande” går. I en stämning mot betalföretaget Qliro tycker Konsumentverket att redan tre reklammejl om lån på två månader är olagligt många.

Men utgången är inte är given. Domstolen skulle kunna dra slutsatsen att dagens konsumenter är vana vid att inboxen flödar över av reklam.

– Alltså att det här är så vanligt att man inte ens läser det, säger Ann-Sofie Henrikson.

Arbetet har ställt frågor om Lumifys påstötningar och varning om sänkt kreditgräns i exemplet ovan. Alexander Stenberg, marknadsansvarig på Luma Finans som driver Lumify, svarar via mejl:

”Luma Finans strävar alltid efter att tillgodose kunderna med korrekt information. Tillhandahålla transparanta låneprodukter samt erbjuda en plattform för att kunderna så enkelt och smidigt som möjligt kan fullfölja sitt åtagande i enlighet med gällande lagar och regler.”

Experternas dom: Tveksamt. Bild: Skärmavbild

6. Brixo – Testa ett ännu dyrare lån

Ett exempel hämtat från verkligheten: Lånebolaget Brixo, där räntan ligger på 28 procent, nekar en person ett lån. Samtidigt får kunden tips om att söka lån hos Merax, som också ägs av Brixo, där räntan är 42,5 procent. Är detta förenligt med god kreditgivningssed, som säger att en långivare ska tillvarata kundens intressen, och kravet på att säkerställa god betalningsförmåga?

Experternas dom: Tveksamt

Det är inte tillåtet att ge lån till personer som inte kan betala tillbaka dem utan att hamna i ekonomiska problem.

– Man ska inte ge krediter till personer som inte har återbetalningsförmåga, men vi ser att många ändå får krediter med väldigt dåliga villkor, säger Annina H Persson.

Att kreditbolag skickar vidare kunder som fått avslag till ännu dyrare lån är dock vardagsmat.

– De säger att man inte är kreditvärdig, men efter fem minuter dyker samarbetspartnern upp i ens mejl. Även om de inte säger det rakt ut har de redan slussat vidare informationen ett ”jag behöver en kredit i dag” till sina partners, säger Annina H Persson.

Arbetet har upprepade gånger sökt Brixo, utan resultat.

Skuldsättning i Sverige

Vid årsskiftet 2022/2023 passerade privatpersoners skulder till Kronofogden för första gången 100 miljarder kronor. Summan har stigit med nästan 70 procent sedan 2010.

Över hälften av dem som har skulder hos Kronofogdemyndigheten uppger att de har tagit lån för att klara sina löpande utgifter.

Det finns inga siffror över hur många som tar högkostnadskrediter (snabblån), eftersom SCB inte har i uppdrag att samla in den statistiken. Men konsumtionslånen, dit snabblån räknas, har enligt Finansinspektionen ökat kraftigt de senaste åren.

Av de som lånar pengar från storbankerna får 0,3 procent ett inkassokrav mot sig inom åtta månader. Motsvarande siffra för snabblånen är 17 procent – 56 gånger fler.

Vart femte konsumtionslån tas av låntagare med en månadsinkomst på under 15 000 före skatt. Låginkomsttagare är också tydligt överrepresenterade bland de som har skulder hos Kronofogden.

Finansinspektionen räknar med att fler än var fjärde låntagare får underskott i sin ekonomi i början av 2023. Om inflationen biter sig fast och räntan höjs mer än i Riksbankens prognos kommer fler än var tredje låntagare få underskott 2024.