Snabblån bakom en halv miljon skulder hos Kronofogden

Behöver du hjälp med elräkningen? Pengarna på kontot inom 15 minuter. Betalningsanmärkningar? Inga problem! Snabblånebolagen lockar med enkla lån – men räntorna är skyhöga. Isabella och Emanuel fastnade i skuldfällan.

Isabella tog högre lån än hon behövde. Efter att hon blev sjukskriven fastnade hon i skuldfällan.

Hon flyttade för kärlekens skull. Men livet blir inte alltid som man tänkt sig. Isabella och sambon separerade. Hon lämnade jobbet som industrilackerare och återvände till hemstaden Göteborg.

– Jag behövde bil och massa saker. Men jag tog högre lån än vad jag behövde, säger Isabella, som egentligen heter någonting annat.

Situationen var ändå under kontroll, intalade hon sig. Räkningarna var höga men kalkylen gick ihop. Tills en sjukskrivning ställde allt på ända.

– Jag kunde inte betala på samma sätt som när jag jobbade. Jag försökte jobba någon månad här och där, på lager, men det funkade ju inte.

Det var en gräns som passerades

Bröt sin regel: Tog sms-lån

Skulderna växte. Stressen gnagde. Skammen brände. Till sist bröt Isabella den regel hon själv satt upp.

– Jag hade ju sagt det, bara jag inte tar sms-lån. Men det var för att betala de andra lånen, jag ville verkligen inte att mer skulle hamna hos Kronofogden. Och det är så lätt att gå in på internet, du knappar in lite saker och så har du ett erbjudande, säger hon.

Räntan var 38 procent. Den effektiva räntan var närmare 200 procent.

– Det var en gräns som passerades. Men allt kändes redan så pass skitigt att ett till lån inte spelade någon roll.

Ständig oro

Ekonomin var i spillror. Det fanns inga fler lån att ta, inga fler gränser att passera. Isabella vände sig till kommunens skuldrådgivare och fick hjälp att söka skuldsanering. Den beviljades.

Hon är tillbaka på jobbet i industrin. Om ett år, lagom till att Isabella fyller 35, är hon skuldfri. Till dess finns oron som en ständig följeslagare.

– Det är ångest varje gång det plingar i telefonen. Är det från någon av borgenärerna? Man är rädd att man gjort något fel eller att de ska begära omprövning.

För Isabella skymtar ljuset i tunneln. För många andra är det nu skuldfällan slår till.

Kö till skuldrådgivningen

Elen, maten och bensinen har skjutit i höjden. En reallönesänkning väntar i den stundande avtalsrörelsen. Samtidigt visar en ny rapport från fackförbundet Kommunal att var fjärde kvinna i ett arbetaryrke lever helt utan ekonomiska marginaler.

Kristiderna märks hos kommunernas skuldrådgivare. Under de första månaderna av 2023 har antalet som hör av sig till skuldrådgivningen i Lund ökat med nära 40 procent jämfört med samma period i fjol.

När skuldrådgivaren Marie Magnusson kommer i kontakt med överskuldsatta – alltså personer som inte längre har möjlighet att betala sina skulder – är det ofta just snabblån inblandade.

– Det är många som kommer till oss som har skulder till kreditbolag. De ger lån väldigt lättvindigt, kreditprövningen är undermålig och man lånar ut alldeles för höga belopp till människor som har låga inkomster, säger hon.

Marie Magnusson talar om ett ”delat ansvar” för skuldsättningen, där snabblånebolaget är medskyldigt. Lagen kräver att långivare ska bedöma att låntagaren klarar avbetalningarna, men många som hon möter har betydligt högre lån än vad de borde ha fått sett till sina inkomster.

– Det finns så oerhört stora summor att tjäna på detta för kreditbolagen, många har egna inkasso-bolag och tjänar pengar även i nästa steg när skulderna inte kan betalas, säger Marie Magnusson.

– Vi ser inte att de här stora summorna går till lyxkonsumtion, de går till att betala redan befintliga räkningar för att hindra att det går till inkasso eller Kronofogden. Då kan man snabbt hamna i en ganska klassisk skuldfälla och gräver sig en större grop.

Snabblånebolagen hittar kryphål

På lite mer formellt språk kallas snabblån, eller sms-lån, för högkostnadskrediter. Det är en låneform som sticker ut.

De som tar stora lån, som bolån, är i första hand högavlönade. Med snabblån är det raka motsatsen. Ofta uppgår lånen bara till några tusenlappar och tas av de som har lägst inkomster.

Snabblånebolagen lockar med pengarna på fickan inom 15 minuter. Marknadsföringen är aggressiv och riktas mot människor med ekonomiska svårigheter. Ofta skyltar bolagen med att betalningsanmärkningar inte är något hinder för att få låna mer.

Snabblånebolagen sticker också ut på ett annat sätt. Räntorna är skyhöga. Lagen säger att räntan på en högkostnadskredit får vara högst 40 procent över Riksbankens styrränta. Just nu ligger styrräntan på 3 procent, vilket innebär att snabblånebolagen får ta ut 43 procents ränta på lånen. Det är där de flesta ligger.

Men snabblånebolagen har hittat kryphål för att tjäna ännu mer. Uppläggningsavgifter, utbetalningsavgifter, aviavgifter och förmedlingsavgifter gör att kostnaderna drar i väg. Den genomsnittliga effektiva räntan på ett snabblån ligger på 800 procent. Den dyraste tiondelen av snabb-lånen har effektiva räntor på över 100 000 procent.

Vad betyder begreppen?

Det finns gott om begrepp att hålla reda på för den som försöker navigera i lånedjungeln. Här är några av de vanligaste.

Högkostnadskredit: Snabblån, sms-lån, mobillån eller korttidskredit är olika namn för högkostnadskrediter. Det är lån som beviljas och betalas ut snabbt, där den effektiva räntan är minst 30 procentenheter högre än Riksbankens styrränta.

Konsumentkreditinstitut: Företag som enbart förmedlar krediter till konsumenter, som inte erbjuder sparkonton eller annan bankverksamhet.

Blancolån: Ett lån som inte är knutet till ett specifikt objekt, som en bostad eller en bil. Kallas ofta för privatlån.

Konsumtionslån: Samlingsnamn för alla lån som inte är bolån.

Kortfristigt lån: Ett lån som ska återbetalas inom ett års tid.

Nominell ränta: Den ränta i procent som långivaren tar ut för ett lån.

Effektiv ränta: Den totala kostnaden för lån, ränta och avgifter, uttryckt som en årsränta i procent. Används för att jämföra lånevillkor.

Kreditprövning: Måste göras av alla långivare. Består ofta av en kreditupplysning av ett företag som UC eller Bisnode samt de uppgifter låntagaren själv lämnar.

Fördubblad omsättning

Av de som lånar pengar från storbankerna får 0,3 procent ett inkassokrav mot sig inom åtta månader. Motsvarande siffra för snabblånen är 17 procent – 56 gånger fler.

Under de senaste årtiondena har det som ibland kallas kreditsamhället vuxit fram. Det är ett samhälle där ”köp nu, betala senare” är minst lika normalt som att slanta upp kontanter i Konsumkassan.

Utvecklingen har en baksida. Antalet som hamnar hos inkassobolag har mer än fördubblats under en femårsperiod och låg vid början av 2022 på 1,3 miljoner svenskar.

Vilken roll spelar snabblånen i detta? När Arbetet går igenom årsredovisningarna för 74 så kallade konsumentkreditinstitut – företag specialiserade på snabba högkostnadslån – framträder bilden av en bransch med stark tillväxt.

2013 omsatte företagen tillsammans 4,3 miljarder kronor. År 2021 hade siffran ökat till 8,4 miljarder. Bolagens totala omsättning har alltså blivit dubbelt så stor på mindre än tio år.

Unika siffror som Kronofogden tagit fram åt Arbetet visar att dessa 74 bolag tillsammans skickade 47 167 ansökningar om obetalda snabblån till myndigheten i fjol. De senaste tio åren har bolagen skickat minst 560 000 ansökningar om betalningsförelägganden.

Sannolikt har fler av bolagens lån än så gått till Kronofogden. Siffrorna inkluderar inte skulder som sålts och därefter landat hos myndigheten.

Trots larmen – bara ett bolag fällt

Finansinspektionen och Konsumentverket är de myndigheter som ska granska att snabblånebolagen sköter sig.

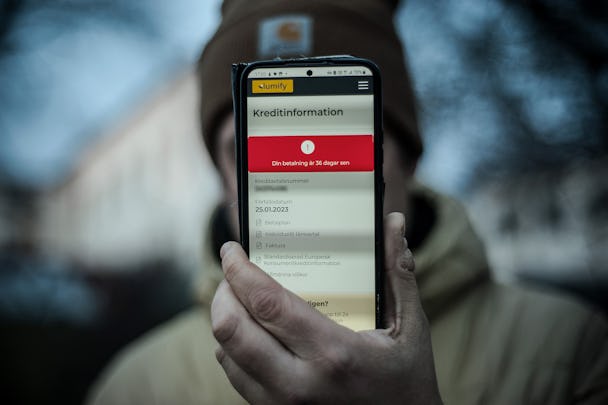

Konsumentverkets har varnat flera konsumentkreditinstitut för bristande kreditprövningar. Ambrion finans (som driver långivaren Daypay), Billmate, Canoxa capital (som driver 38:an), Catalunia capital (Nätlån, Extralånet), Luma finans (Credifi, Lumify), MoneyGo och OPR finance har alla fått varningar de senaste åren.

Även Finansinspektionen har larmat om att snabblånebolagen slarvar med kreditprövningen. Ändå har myndigheten aldrig dragit in tillståndet för något konsumentkreditinstitut.

Konsumentverket ska övervaka att snabblånebolagens marknadsföring håller sig till det så kallade måttfullhetskravet. Kravet innebär att marknadsföringen inte får vara ”påträngande” och att lånen inte får ”framställas som en bekymmersfri lösning på ekonomiska problem”.

Trots en uppsjö larmrapporter om tveksam reklam finns bara en dom där ett snabblånebolag fällts för sin marknadsföring. Den är från 2020 då företaget Bynk dömdes för uppmaningar om att ”låna sig lycklig”.

I samma veva bytte Bynk namn till Rocker. Rocker lanserade nyligen kampanjen ”Elräkningsakuten” där kunder erbjuds att låna räntefritt för att klara elräkningarna. För den som inte kan betala tillbaka inom två månader väntar dock höga räntor.

Det blir en väldig acceleration på skulderna

17 mejl från aggressivt bolag

I april ska ännu ett lånebolag upp i rätten. En person som betalade ett onlineköp genom företaget Qliro. På kort tid fick hen 17 mejl från Qliro med uppmaningar om att låna pengar. Konsumentverket har gjort bedömningen att andra bolag är än mer aggressiva. Om Qliro fälls kommer det bli enklare att utfärda förbud mot dessa, lyder resonemanget.

Qliro vill inte uttala sig om stämningen.

”Vi är måna om att låta den pågående processen ha sin gång och behöver därmed avböja kommentarer i detta läge”, skriver företaget i ett mejl till Arbetet.

Konsumentverket har också en pågående granskning av låneförmedlares telefonförsäljning. Sex av de bolag som har fått flest anmälningar mot sig – Enklare, Låna bra i Sverige, Likvidium, Reducero, Sambla och Zmarta – krävs på ljudinspelningar av säljsamtalen.

När Arbetet kontaktar låneförmedlarna svarar bara två av sex bolag. Sambla skriver att företaget alltid strävar efter att följa måttfullhetskravet. Enklare har inga kommentarer men välkomnar liksom Sambla att Konsumentverket granskar branschen.

Även om ljudfilerna visar att anmälarna har rätt, att företagen inte slutar ringa trots att kunderna ber dem, så väntar inga rättsliga åtgärder. Åtminstone inte i första hand. Konsumentverket strävar efter frivilliga rättelser.

– Om vi identifierar brister kommer vi att lyfta dem i en promemoria. Vi förväntar oss att bolagen själva åtgärdar bristerna. Granskningen kommer sedan att följas upp och då kommer ärenden att öppnas mot enskilda bolag för att säkerställa att eventuella brister faktiskt har åtgärdats, säger Emelie Rogner, jurist på Konsumentverket.

”Förverkliga dina drömmar”

Arbetet har kartlagt en lång rad exempel där snabblånebolagens marknadsföring till synes strider mot måttfullhetskravet, eller där affärsmodellerna tycks strida mot god kreditgivningssed. Det rör sig om formuleringar som ”låna och förverkliga dina drömmar” och påstridiga sms om att redan skuldsatta kunder har möjlighet att låna mer.

Men Konsumentverket vill inte kommentera exemplen.

– Vi kan inte uttala oss om marknadsföring i bolag där vi inte har ett pågående tillsynsärende, men man får inte locka till att ta krediter. Utgångspunkten är att marknadsföringen ska vara neutral, säger Emelie Rogner.

Snabblånen är oftast små. Den genomsnittliga summan är 6 000 kronor. Men de flesta tar flera lån. När Finansinspektionen kartlade svenskarnas skuldsituation stod lån utan säkerhet för 52 procent av alla lån, men endast 6 procent av alla låntagare.

Skulder farliga för hälsan

När Kronofogden frågade 10 000 skuldsatta om hur skulderna påverkar dem vittnade många om skam, stress och social isolering. Nio av tio upplevde att skulderna försämrade deras livskvalitet.

Ekonomisk stress innebär kraftigt ökad risk att drabbas av hjärt- och kärlsjukdomar, högt blodtryck och magsår.

Sambandet mellan skulder och psykisk ohälsa är starkt. Stressen över skulderna kan leda till försämrat psykiskt mående. Samtidigt löper personer med befintlig psykisk ohälsa större risk att hamna i skuld.

Personer som finns i Kronofogdens register löper 2,5 gånger så hög risk att begå självmord som genomsnittet.

Räntorna staplas på varandra

Den allra vanligaste anledningen att ta en nytt snabblån är att betala ett gammalt. Men när de skyhöga räntorna staplas på varandra kan situationen snabbt bli ohanterlig.

– Det kan vi också se. För några år sedan kom folk ofta till oss när alla skulder redan låg hos Kronofogden. Nu är det fler som kommer till oss och har försökt betala av in i det sista. De har försökt tills det blivit ohållbart, säger Hans Lundqvist, budget- och skuldrådgivare i Skarpnäcks stadsdelsförvaltning, södra Stockholm.

Många av dem han möter blev arbetslösa under pandemin och kom aldrig ikapp. Snabblånen som skulle hjälpa stjälpte i stället.

– Det blir en väldig acceleration på skulderna, det blir ett problem för oss skuldrådgivare om man ska vara lite diplomatisk.

Ska söka skuldsanering

Emanuel jobbar som barnskötare på förskola. Efter 15 år som heltidsanställd ligger månadslönen kring 30 000 kronor.

Snart ska han söka skuldsanering.

– Det är enda hoppet. Annars kommer jag ha löneutmätning tills jag går i pension, säger han.

Några ogenomtänkta beslut hade lett till ”idiotiska” skulder på 200 000 kronor. Ett par månader med många karensdagar ställde till det med avbetalningarna. Lösningen blev ett snabblån. Sedan ett till. Sedan ett till.

– När man inte fick lån från bankerna så går man till sms-lånen och slår bort tankarna på räntan. Det handlade bara om att bli beviljad, man tänker att resten får man ta sen, säger han.

När allt kraschade hade Emanuel 600 000 kronor i skulder, 13 lån och en månadskostnad på 17 000 kronor. En bråkdel gick till amorteringar, nästan allt till räntor.

– Självklart har jag ett stort eget ansvar. Men så fort man tagit det första snabblånet är en väldigt hög procent av det du ser på nätet snabblånsreklamer. När jag kollar Aftonbladet och Expressen eller spelar Quizkampen är det en majoritet, säger han.

På sin förra arbetsplats var Emanuel skyddsombud för Kommunal. Inte längre.

– Jag kommer gå ur facket. Det är en ganska stor kostnad, nästan 500 i månaden.

Skuldsättning i Sverige

Vid årsskiftet 2022/2023 passerade privatpersoners skulder till Kronofogden för första gången 100 miljarder kronor. Summan har stigit med nästan 70 procent sedan 2010.

Över hälften av dem som har skulder hos Kronofogdemyndigheten uppger att de har tagit lån för att klara sina löpande utgifter.

Det finns inga siffror över hur många som tar högkostnadskrediter (snabblån), eftersom SCB inte har i uppdrag att samla in den statistiken. Men konsumtionslånen, dit snabblån räknas, har enligt Finansinspektionen ökat kraftigt de senaste åren.

Av de som lånar pengar från storbankerna får 0,3 procent ett inkassokrav mot sig inom åtta månader. Motsvarande siffra för snabblånen är 17 procent – 56 gånger fler.

Vart femte konsumtionslån tas av låntagare med en månadsinkomst på under 15 000 före skatt. Låginkomsttagare är också tydligt överrepresenterade bland de som har skulder hos Kronofogden.

Finansinspektionen räknar med att fler än var fjärde låntagare får underskott i sin ekonomi i början av 2023. Om inflationen biter sig fast och räntan höjs mer än i Riksbankens prognos kommer fler än var tredje låntagare få underskott 2024.