I Stockholms innerstad blir det arbetarfritt

Arbetet har undersökt vem som har råd att köpa en bostadsrättsetta i Stockholm. Uppdelningen är tydlig: Tjänstemän i innerstaden, manliga arbetare i förorterna – och kvinnliga arbetare i avlägsna kranskommuner.

Staden behöver sina kafébiträden, snickare och läkare. Men hur går det om vissa yrkesgrupper inte har råd att bo där?

– Prisnivån är galen, säger en kvinna vars lön inte räcker för att köpa en etta en mil utanför Stockholm city.

På visningen av lägenheten i Gubbängen, den som är ute för 1 790 000 kronor men där buden redan börjat ticka in, inser hon snart: Det kommer inte att gå.

– Trots att jag har 500 000 kronor att lägga i insats, trots att jag har tre års utbildning till sjukgymnast och fast jobb.

Lönen på 22 500 kronor räcker inte, beräknar hon.

I en tio veckor lång Inblicksserie har Arbetet tittat närmare på bostadssituationen i Sverige. Många har klagat på höga hyror, omöjliga bostadsköer, och hutlösa bostadsrättspriser. Andra har sagt saker som ”alla behöver ju inte bo i innerstaden”.

Tidningar har skrivit om ”heta” områden i Stockholm, om ”bra” prisutveckling och om ”vinnarna” i Stockholms södra förorter där priserna på bara några år har stigit med mer än 50 procent.

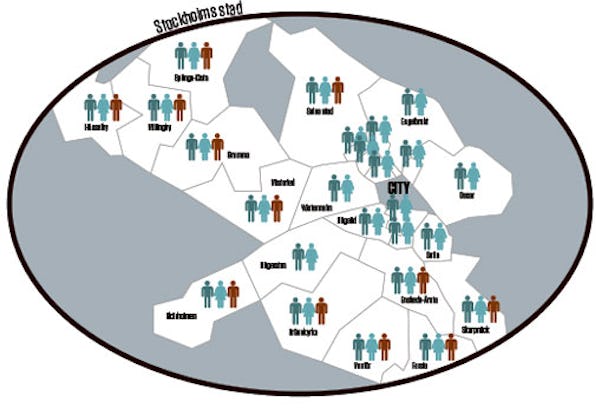

Men var finns vinnarna när det handlar om att skaffa sig en bostad? Arbetet har tagit fram en karta som visar på en tydlig uppdelning, där lönen för en genomsnittlig tjänsteman – man som kvinna – räcker till att köpa en etta i hela Stockholm. En genomsnittlig arbetarman kan skaffa sig en liten lägenhet i de flesta förorterna. För kvinnliga arbetare ser det betydligt dystrare ut. De får leta sig ut mot kranskommuner och pendla in om för att kunna äga ett boende. Södertälje, tre mil ut, skulle kunna gå

Och då har vi förutsatt att de alla har haft möjlighet att skrapa ihop pengar till kontantinsatsen, som är minst 130 000 kronor, något som förstås är svårare om lönen är låg, eller om föräldrar inte kan bistå. (Mer om hur vi har räknat här.)

För tjänstemännen är lönerna betydligt högre i Stockholm än i övriga landet. Men det samma gäller inte för arbetare.

– Arbetare har inget Stockholmspåslag. Många kanske tror det. Manliga arbetare har tvärtemot något lägre tjänstgöringsgrad i Stockholm och den faktiska lönen blir därmed lägre, säger Ulrika Vedin, utredare på LO

Det är ingen nyhet att det säljs svindyra lägenheter i Stockholms innerstad. En ny situation är däremot den i förorterna, där priserna rusar som aldrig förr.

– Det är nästan ingen av oss som hänger med, säger Mats Brunesson, mäklaren som den här måndagskvällen visar den topprenoverade ettan nära t-banan i Gubbängen.

Inte ens mäklarna själva alltså:

– Nej, oj, hur hände det här, tänker vi.

Han tror inte att efterfrågan kommer att minska. De politiska åtgärder som aviserats i form av subventioner till hyresrätter tror han inte ger effekt på kort sikt.

I sovrummet dividerar han med två spekulanter, går lägenheten att göra om till en tvåa?

– Jag skulle absolut göra det, säger Martine Grövelbakke, som gått på visningen med sin kompis, spekulanten Oscar Olsson.

Själv är Oscar student, men har fått jobb som konsult och tror att han klarar en månadskostnad på drygt 7 000 kronor. Det andrahandsboende han har är dyrare.

Martine Grövelbakke har själv just köpt en liten etta i Högdalen, för 1,8 miljoner kronor.

– För mig var det månadskostnaden som var det svåra, och att få lån. Pappa gick i borgen, de var rädda för att min lön inte skulle räcka, säger Martine som jobbar i butik och tjänar 20 000 kronor i månaden.

Dagen efter visningen sms:ar Mats Brunesson: ”Det blev 2 220 000 kronor”.

7 000 i månaden tror han sig klara, Oscar Olsson, som funderar på en lägenhet i Gubbängen utanför Stockholm. Kompisen Martine Grövelbakke och mäklaren Mats Brunesson ger råd. Foto: Vilhelm Stokstad

LÄS OCKSÅ:

Bostadspriser – så har vi räknat

Läs hela serien Bostadsrätt 2.0

Bostadsrätter

Bolånetak och amorteringskrav

2010 beslutade Finansinspektionen om ett bolånetak som innebär att nya lån med bostaden som pant inte bör överstiga 85 procent av marknadsvärdet. Detta ska motverka att bankerna konkurrerar med belåningsgrader. I praktiken kan bankerna ändå göra det genom att erbjuda blancolån, lån utan säkerhet och till högre ränta.

Finansinspektionen har föreslagit att bolåntagare ska amortera ner till 50 procent av marknadsvärdet. Minst 2 procent ner till 70 procent och 1 procent därifrån ner till 50 procent. Förslaget är ute på remiss. Beslut tas av FI:s styrelse och väntas träda i kraft den 1 augusti i år.

Bostadsrätten – ett tryggt och billigt kooperativ?

Jo, så var tanken. En rimlig boendekostnad var syftet när bostadsrättslagen kom till 1930. Den enskilde skulle till en förhållandevis låg insats få en lägenhet. Och då pratar vi inte om kontantinsatsen, som är en tuff tröskel i dag. Den boende skulle bara behöva bidra med en måttlig kontantinsats, som det skulle gå att spara till. Föreningen skulle i stället stå för skuldsättningen, enligt den kooperativa tanken. Fram till 1969 fanns ett kontrollerat överlåtelsepris för lägenheterna, men därefter släpptes prissättningen fri.

Källa: SOU 2002:21