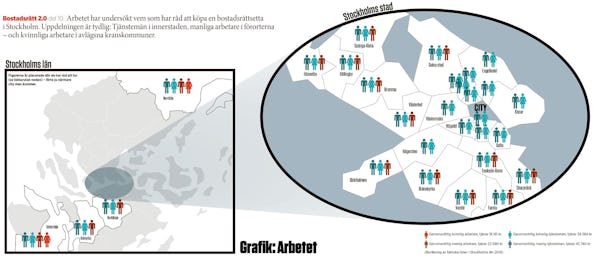

Bostadspriser – så här har vi räknat

Klicka för större bild

Marknadspriserna på bostadsrätter betyder: Mer pengar, mer frihet i bostadsfrågan.

Över hela landet har bostadsrättspriserna ökat med 11 procent det senaste året, enligt Svensk Mäklarstatistik. Allra störst ökning har Göteborgs innerstad haft med 18 procent.

Men vad innebär det i praktiken? Vem kan bo var? Vi valde att titta på Stockholm, som har de högsta priserna.

Egentligen finns svaret i bakfickan, eller släktleden; den som har kapital kan använda det. Men om vi antar att en bostadsspekulant har pengar till kontantinsatsen – vad räcker då lönen till? Det är det vår karta visar.

• Vi utgick från faktiska snittlöner i Stockholm, enligt LO:s beräkningar, och uppdaterade dem till 2014 års lönenivå enligt Medlingsinstitutets statistik. LO:s mått ”faktisk lön” innebär en grundlön som inte räknas om till heltid, som i annan lönestatistik. Det som här fattas – och som kan tillkomma för en del – är tillägg som ob. Enligt LO visar detta mått individernas ekonomiska förutsättningar på ett mer rättvisande sätt.

• Från Svensk Mäklarstatistik fick vi uppgifter om genomsnittliga priser, avgifter och storlekar på bostadsrättsettor i olika församlingar i Stockholm samt några utvalda kranskommuner. Snittpriserna låg mellan 3 miljoner och 880 000 kronor.

• SBAB räknade sedan på vilken inkomst en bostadsköpare behöver ha för att köpa en etta i Stockholm. För att få ett lån görs en prövning av varje individ, som har olika förutsättningar. Här har vi räknat med att köparen kan ordna med en kontantinsats på 15 procent och belånar till 85 procent. Vi har också räknat med att personen inte har barn, inga studielån eller andra lån.

Uppgifterna baseras alltså på medelvärden som ger en grov indelning. Inom varje område finns dyrare och billigare bostäder, på samma sätt som lönerna för individerna inom de fyra grupperna varierar.

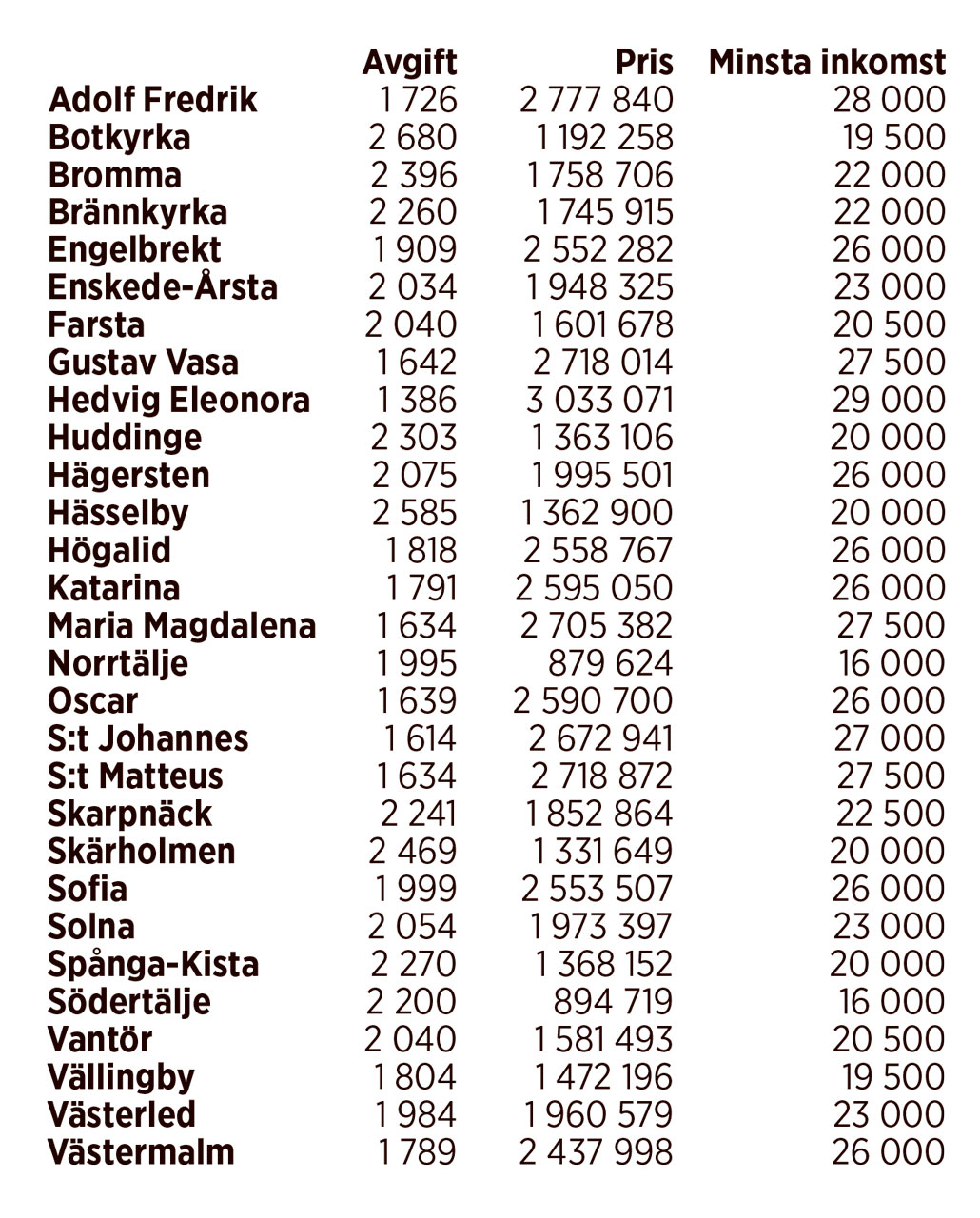

Priser och inkomstkrav

– område för område

Tabellen visar beräkningarna som kartan ovan bygger på – genomsnittligt försäljningspriser för en etta under 2014, dess månadsavgift, och vilken inkomst SBAB beräknar att det krävs för att ha råd med boendet.

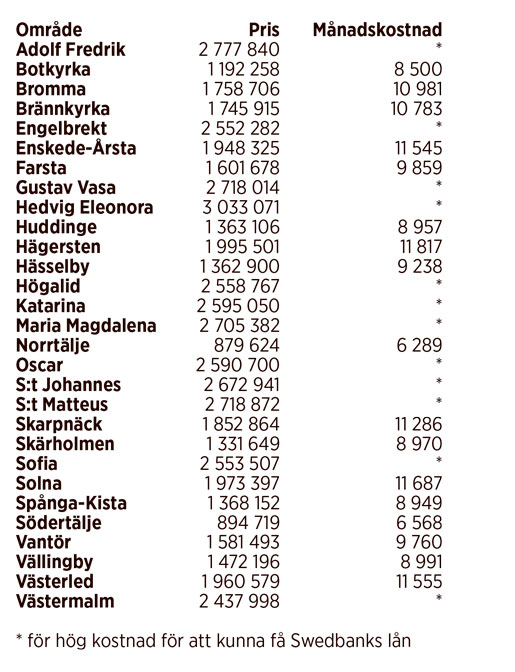

Saftiga utgifter om du lånar allt

9 000 kronor blir månadskostnaden för den billigaste snittettan i Stockholm, för den som skulle låna till hela köpesumman, 1,3 miljoner, och 2 470 kronor i avgift (Spånga-Kista).

Beräkningarna utgår från att köparen tar lån för att bekosta hela köpet. 85 procent via ett bostadslån med en ränta på 2 procent, med 2 procents amortering, 15 procent – kontantinsatsen – genom ett blancolån (utan säkerhet) med en ränta på 5,2 procent och som avbetalas på 12 år.

Kontantinsatsen på ettorna i Stockholm förra året låg mellan 132 000 för den billigaste lägenheten och 455 000 för den dyraste.

Swedbank har ett medlemslån på 30 000–300 000 kronor utan säkerhet, för den som varit medlem i ett LO-, TCO- eller Sacoförbund i minst sex månader. Vi har därför inte räknat ut någon månadskostnad för lägenheter som kräver en kontantinsats över 300 000 kronor.

Källa: Egna beräkningar efter statistik och uppgifter från Mäklarstatistik och Swedbank