Sveriges konkurrenskraft är god

Klicka för större bild

Klicka för större bild

Trots den svaga konjunkturen har svensk exportindustri kunnat bibehålla och vässa sin konkurrenskraft.

På senare år har varningar kommit om att Sverige skulle ha tappat mark i konkurrensen med omvärlden. Men ny statistik visar att den sektor som mest av alla är föremål för hård internationell konkurrens – den blågula tillverkningsindustrin – står förhållandevis stark i jämförelse med den närmaste omvärlden.

– Att svensk export förlorat marknadsandelar handlar mycket om att den totala världsekonomin växer snabbare, säger Erica Sjölander, utredningschef på IF Metall.

– Vår export är mycket beroende av gamla marknader som tenderar att växa långsammare. Vårt kostnadsmässiga läge är inte så dåligt.

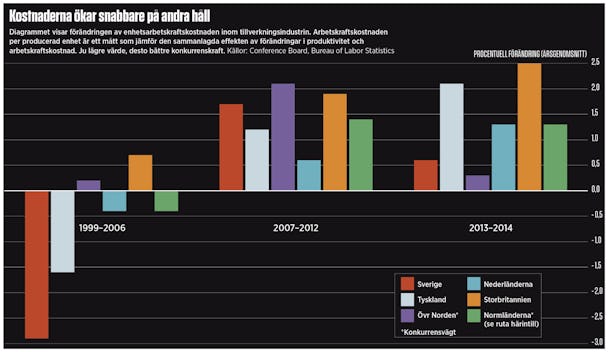

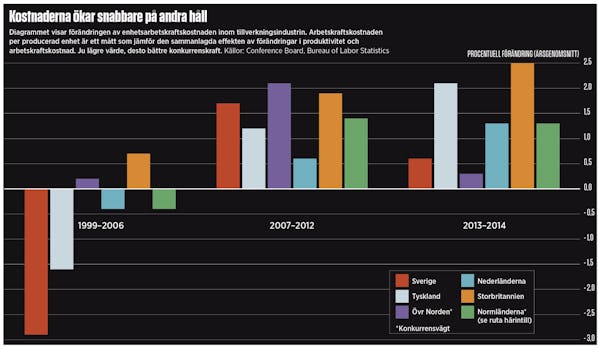

I Arbetets sammanställning av statistiken framkommer att den svenska exportindustrin har förstärkt sin kostnadsmässiga konkurrenskraft under den pågående avtalsperioden. Kostnaden för arbetskraften per arbetad timme ökar mindre än i våra viktigaste europeiska konkurrentländer, samtidigt som den svenska produktiviteten växer aningen snabbare.

Sammantaget gör det att enhetsarbetskostnaden, som fångar den sammanlagda effekten av förändringar av produktivitet och arbetskraftskostnader mellan olika länder, växer långsammare än hos de närmaste konkurrenterna.

Utvecklingen under den innevarande avtalsperioden skiljer sig från tidigare år. Mellan 1999 och 2006 bidrog mycket stark produktivitetsutveckling till att att påtagligt förstärka den blågula industrins kostnadsläge. Åren därefter – 2007 till 2012 – steg kostnaderna aningen snabbare i Sverige, men skillnaden uppgick bara till tre tiondelars procent per år.

– För några år sedan gick det möjligen att hävda att konkurrenskraften försvagades, men nu avviker inte vår utveckling från omvärlden, säger Erica Sjölander.

Bakgrunden till utvecklingen är tvådelad. Från 2007 skedde en påtaglig inbromsning av produktivitetstillväxten. Eftersom effektivitetsökningen var snabbare i Sverige, så blev även nedväxlingen mer påtaglig för svensk industri.

– Den svaga produktivitetstillväxten är del av en internationell trend och något som vi har gemensamt med våra konkurrentländer. Det är en långsiktig effekt av finanskrisen och den svaga investeringsutvecklingen. Trots gynnsamma villkor har företagen svårt att göra investeringar, eftersom de är osäkra på efterfrågan, säger Erica Sjölander.

– Att produktiviteten fortfarande utvecklas något starkare här hänger samman med att svenska företag fortsatt att rationalisera och dra ned. Ökningen är mer av den arten, än den positiva utvecklingen till följd av mer investeringar som vi hellre skulle se, fortsätter hon.

Det är dock inte bara produktiviteten som bromsat in. Ökningen av arbetskraftskostnaderna har också saktat in. I jämförelseländerna skedde merparten av nedgången några år tidigare, medan den svenska nedväxlingen främst märks under de senaste två åren.

FOTNOT: Siffrorna kommer från den amerikanska företagar- och forskningsorganisationen Conference Board, som kartlagt produktivitets- och kostnadsutvecklingen inom tillverkningsindustrin i den industrialiserade världen. Conference Board tog upp stafettpinnen efter att budgetneddragningar tvingade USA:s arbetsmarknadsdepartement att lägga ned sina internationella arbetsmarknadsjämförelser för några år sedan.

Normländerna

Normländerna är ett konkurrensvägt genomsnitt av utvecklingen i 11 likartade västeuropeiska länder, som utgör Sveriges främsta jämförelseländer:

• Belgien

• Danmark

• Finland

• Frankrike

• Irland

• Italien

• Nederländerna

• Norge

• Storbritannien

• Tyskland

• Österrike

Tyskland, de övriga nordiska länderna, Nederländerna och Storbritannien är Sveriges viktigaste handelspartners.