Stödet vid dödsfall urholkat

Livförsäkring är en bortglömd del av fackets försäkringsskydd. När inkomster, bostadspriser och skulder har stigit har ersättningen vid dödsfall inte hängt med. Tuffast är det för den som blir kvar när en privatanställd arbetare dör.

Hushållens höga skulder diskuteras flitigt av Riksbanken och Finansinspektionen. De flesta hushåll betalar sina lånekostnader med lön och andra löpande inkomster, och därför är relationen mellan inkomster och skulder ett viktigt mått. Sedan 1997 har den så kallade skuldkvoten stigit från 90 till 170 procent.

– Skyddet för de efterlevande om en i familjen dör har inte hängt med i den utvecklingen, säger Håkan Svärdman, välfärdsanalytiker vid Folksam.

– Skyddet för de efterlevande om en i familjen dör har inte hängt med i den utvecklingen, säger Håkan Svärdman, välfärdsanalytiker vid Folksam.

– Samtidigt har det blivit vanligt att människor i 55-årsåldern eller ännu äldre har försörjningsansvar för barn som bor hemma. Tillsammans med fallande pensioner och ett svagt statligt efterlevandeskydd är det starka argument för facket att förhandla fram bättre försäkringar.

Den livförsäkring som de flesta anställda har genom kollektivavtal – tjänstegrupplivförsäkring (TGL) – har inte förändrats på mycket länge och är byggd för ett annat samhälle. När den infördes 1963 hade hushållen små skulder, och få föräldrar hade hemmaboende barn att försörja när de fyllde 50.

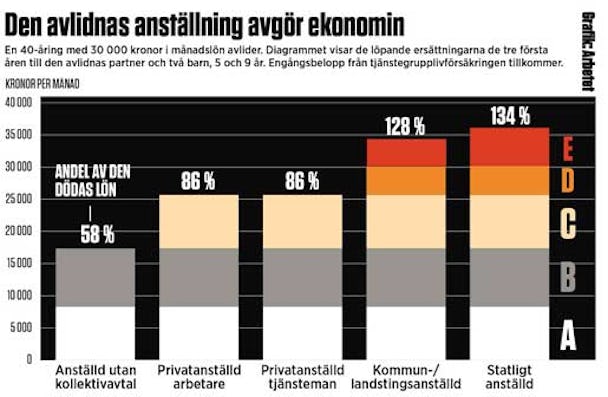

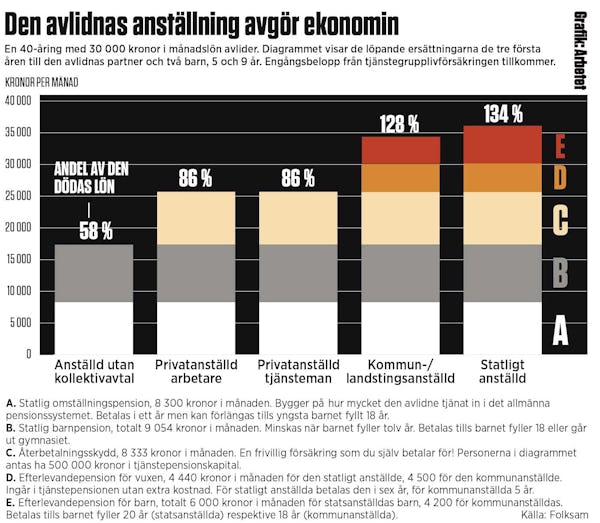

Den maximala ersättningen till den avlidnas make/maka eller sambo har legat stilla på sex prisbasbelopp i åtminstone 20 år.

Kopplingen till prisbasbeloppet gör visserligen att ersättningen följer inflationen. Men eftersom hushållens inkomster har stigit betydligt snabbare än priserna de senaste två årtiondena har försäkringen urholkats kraftigt.

– Att lönerna ökat snabbare än priserna talar för att en förstärkning av TGL behövs, säger Renée Andersson, utredare vid LO och förhandlare i försäkringsfrågor.

– Men LO-förbundens medlemmar, och förbunden själva, har inte prioriterat frågan. Den har inte lyfts på de senaste kongresserna. Och i förhandlingaar med arbetsgivarna tar vi främst upp det som det finns kongressbeslut på.

I en kommande rapport om löntagarnas försäkringsskydd analyserar Håkan Svärdman skyddet för efterlevande med hjälp av räkneexempel. Anställda vid företag med kollektivavtal har oftast dubbelt så omfattande skydd som anställda där kollektivavtal saknas.

Men mest uppseendeväckande är den stora skillnaden mellan privat och offentligt anställda. I de statligt anställdas pensionsavtal (som kallas PA 03) ingår en efterlevandepension till den avlidnas partner och barn.

– Det är en väldigt bra förmån som omfattar alla oavsett löneläge, säger Svante Uhlin, pensionsexpert på Offentliganställdas förhandlingsråd (OFR).

Efterlevandepensionen finansieras av arbetsgivarna genom en särskild premie på 0,10 procent av lönesumman.

Kommunalt anställda har en liknande efterlevandepension i sitt pensionsavtal, KAP-KL.

För privatanställda arbetare finns ingen motsvarighet. Till sin tjänstepension, Avtalspension SAF-LO, kan de visserligen välja ett frivilligt återbetalningsskydd (så att pensionskapitalet tillfaller familjen om de dör) och en livförsäkring, så kallat familjeskydd. Men för det betalar de i form av lägre pension om de inte dör i förtid.

– De privatanställda och deras fackförbund borde ta intryck av hur de offentligt anställda har löst det här, säger Håkan Svärdman. Med ökad skuldsättning och fallande pensioner ligger det i tiden.

Läs också:

Sofia Löfving miste sin make: ”Kanske måste vi byta bostad på sikt”

Klicka för större bild