Vi sparar pengar som aldrig förr

Klicka för att se diagrammet i större format.

Klicka för att se diagrammet i större format.

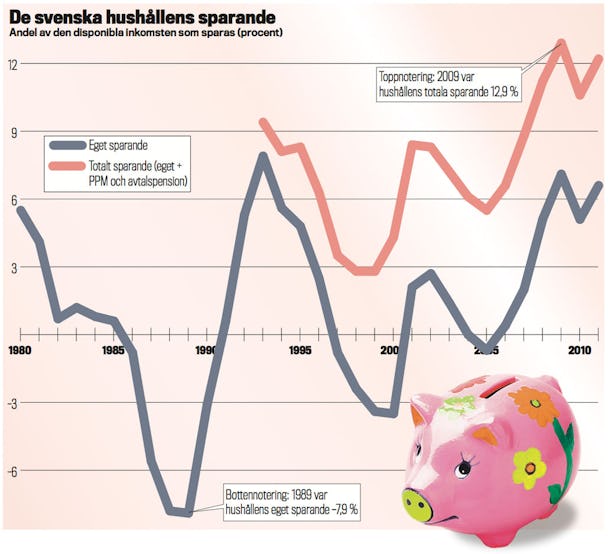

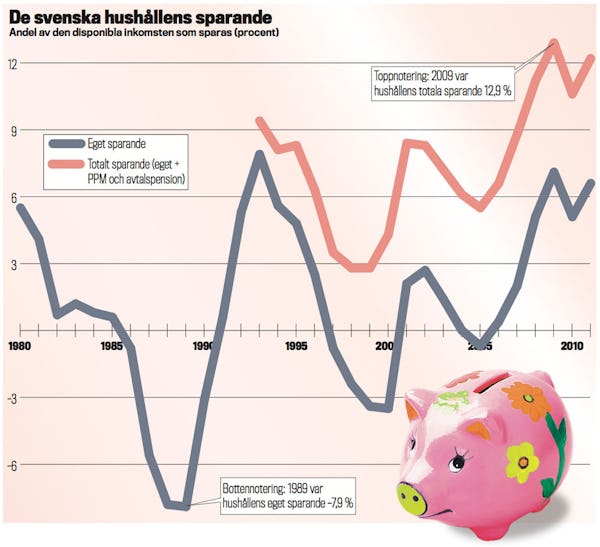

Hushållens sparande har på senare år legat på historiskt höga nivåer. Försiktighet och försvagade trygghetssystem pekas ut som förklaringar.

Sparkvoten, andelen av den disponibla inkomsten som hushållen lägger på hög i stället för att konsumera, har fyra år i rad legat över tio procent.

Även när avsättningar i avtalspensioner och premiepensionssystemet räknas bort ligger sparandet högt. Sett över en trettioårsperiod har högre nivåer bara uppmätts under den djupa 90-talskrisen.

Lågkonjunkturer brukar göra tydliga avtryck i sparandestatistiken. I dåliga tider går sparandet upp i takt med att hushållen oroar sig för framtiden och den egna ekonomin.

Mats Dillén, generaldirektör för statliga Konjunkturinstitutet, kopplar samman uppgången just med de senaste årens kriser.

– Den osäkra situationen i Sverige och omvärlden har gjort hushållen försiktiga. Sedan har vi haft en svag börsutveckling och många äger aktier. Det kan bidra till att hushållen sparar lite mer. Samtidigt ökar sparandet i avtalspensioner och PPM-systemet trendmässigt. Det räknas också i in i statistiken, säger Mats Dillén.

Det stigande sparandet har, enligt honom, bidragit till att dämpa tillväxten:

– När hushållen ökar sparandet minskar efterfrågan, vilket ger en uppgång i arbetslösheten. Men på lång sikt finns det ingen motsättning mellan ett högt sparande och en god utveckling, säger Mats Dillén.

Konjunkturinstitutet tror att sparandet framöver kommer att falla.

– Så länge osäkerheten i eurozonen hänger kvar kommer hushållen fortsatt att vara försiktiga. Men när förtroendet återkommer kommer konsumtionen att ta fart. Längre fram kommer sparkvoten därför att falla, säger Mats Dillén.

Men prognoschefen på SEB, Håkan Frisén, tvivlar på att vi kommer att få se en tydlig nedgång i sparandet. Även han framhåller försiktighetssparande och stigande tvångssparande som faktorer bakom utvecklingen sedan finanskrisen, men han anser att det finns tecken på ett trendbrott. Han pekar på att hushållens egna sparande under stora delar av 80-, 90- och 00-talen varit lågt.

– Det vi ser nu kan vara en återspegling av att det finns en osäkerhet om vad den demografiska utvecklingen kommer att innebära för välfärdssystemen. Osäkerheten om vad det offentliga kommer att erbjuda gör hushållen mer måna om att ha egna sparresurser för att komplettera, säger Håkan Frisén.

LO-ekonomen Mats Morin ser både kortsiktiga och långsiktiga faktorer bakom det ökade sparandet:

På kort sikt försöker hushållen parera sin försämrade soliditet – den andel av tillgångarna som inte är belånade – genom sparande. Soliditeten kan försvagas genom fallande förmögenhetsvärden till följd av börsras eller fallande huspriser. På lång sikt kan politiska förändringar få till följd att hushållens riktmärke för soliditeten förskjuts.

– Om försäkringssystemen tar mindre ansvar och tryggheten sänks behöver hushållen helt enkelt en större ekonomisk buffert, säger Mats Morin.