Aktieägarna får allt mer

Volvo gör sig av med folk samtidigt som aktieutdelningen är större än årets vinst. Fel, anser Ann-Catrin Löfqvist, Ida-Maja Jensander och Dejan Prorokovic på Tuvefabriken i Göteborg. Foto: Björn Larsson Rosvall

Klicka för större bild

Storföretagens aktieutdelningar slår nya rekord. Över 100 miljarder kronor betalas ut i år. Börsjättarna väljer allt oftare att dela ut vinsten till ägarna i stället för att investera i den egna verksamheten – och i vissa fall får ägarna mer än själva vinsten.

Arbetets granskning visar att storföretagen under de närmaste månaderna kommer att dela ut rekordstora summor till sina aktieägare, trots att vinsterna är lägre än tidigare. I sammanställningen finns resultaten för de 20 största börsbolagen, hämtade från boksluten för fjolåret som alla presenterats den gångna månaden.

Sammanlagt tjänade de 20 giganterna på börsen ihop 150 miljarder kronor förra året. 100 av dessa miljarder ska nu betalas ut till ägarna. Det innebär att 50 av vinstmiljarderna kommer att stanna kvar i företagen för att användas till investeringar och nya satsningar på verksamheten.

– Främsta skälet till att företagen väljer att dela ut vinstmedlen är att den slutliga efterfrågan fortsätter att utvecklas relativt svagt. När vi lyssnar på bolagen räknar de med att efterfrågeläget förblir i nivå eller marginellt högre än förra året, säger Jerker Söderström, aktiestrateg på Swedbank.

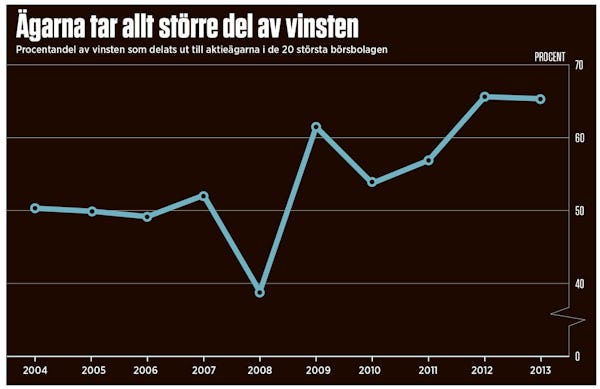

De senaste två årens aktieutdelningar är de högsta under den senaste tioårsperioden, även om man tar hänsyn till inflationen. Samtidigt var vinsterna betydligt högre under högkonjunkturen 2006–2008 samt 2010 och 2011.

Att allt mer av storföretagens överskott går direkt till aktieägarna i stället för att stanna i verksamheten framkommer också när man ser till den genomsnittliga andelen av vinsten som går till utdelningar, den så kallade utdelningsandelen.

Åren före finanskrisen betalades halva vinsten ut till ägarna, på senare år har två tredjedelar hamnat i aktieägarnas fickor. En utveckling som understryks av att ovanligt många företag nu planerar att dela ut mer pengar till aktieägarna än vad som tjänades in under det gångna året. En femtedel av företagen väntas i år ge en aktieutdelning som överstiger vinsten, en notering som bara tangerats under krisåret 2009.

If Metalls förbundsekonom Erica Sjölander efterlyser lägre aktieutdelningar och mera av investeringar i den egna verksamheten.

If Metalls förbundsekonom Erica Sjölander efterlyser lägre aktieutdelningar och mera av investeringar i den egna verksamheten.

– Det verkar som om många företag eftersträvar en trendmässig höjning av aktieutdelningen, och att företagsledningar drar sig för att inte höja av rädsla för att sända en negativ signal till börsen. Det bidrar till en ohälsosam trend där det hela tiden gäller att överträffa fjolåret, säger hon.

– En annan förklaring till de höga utdelningarna är att många av företagen har orimligt höga avkastningskrav. Och det har blivit svårare att hitta investeringsobjekt som kan uppfylla kraven på avkastning, trots att det inte borde vara så svårt att hitta lönsamma investeringar, fortsätter Erica Sjölander.

Teknikföretagens chefekonom Anders Rune hävdar däremot att det inte finns någon koppling mellan de stora industriföretagens aktieutdelningar och investeringarna i Sverige. Han poängterar att företagen har mindre än 15 procent av sina anställda på hemmaplan.

– Vår sektor redovisar årligen ett överskott i handeln med utlandet på 60 miljarder kronor. Det är uppenbart att det inte finns tillräckligt stora behov för att investera mera i Sverige. På en välfungerande kapitalmarknad ska pengarna inte låsas in i bolagen, utan komma ut på marknaden där de kan göra mest nytta, säger Anders Rune.

Ekonomhistorikern Lars Fredrik Andersson vid Umeå universitet säger däremot att de höga utdelningarna inte bidrar till högre efterfrågan och sysselsättning i ekonomin, utan i stället bidrar till ökad efterfrågan på tillgångar och högre tillgångspriser. En utveckling som bidragit till att de finansiella tillgångsvärdena i dag är dubbelt så stora som de reala tillgångarnas värde. Fram till mitten på 80-talet rådde det omvända förhållandet, de reala tillgångarna var betydligt större.

– Enligt skolboken förväntas pengarna som delas ut genom aktieutdelningar strömma tillbaka till den reala ekonomin genom investeringar. Men så har det inte sett ut. Investeringarna har sjunkit sedan 1970-talet, medan utdelningarna har vuxit, säger han.

Någon ökad konsumtion till följd av aktieutdelningarna bedömer han inte heller är sannolik, eftersom aktieinnehaven är väldigt ojämnt fördelade.

– Några få får väldigt mycket. Det mest troliga är i stället att dessa pengar blir finansiella placeringar. Det är inom finanssektorn som vi har sett och ser stark tillväxt. En stor del av utdelningarna kan förväntas gå in på aktiemarknaden och bidra till att driva upp börskurserna, säger Lars Fredrik Andersson.

Läs också:

Utdelningen långt större än vinsten

Så här har vi räknat

I Arbetets kartläggning ingår de 20 börsbolag på Stockholmsbörsen som har störst omsättning.

Uppgifter om vinster och utdelningar har hämtats från bolagens årsredovisningar för 2004–2012 och bokslutskommunikéerna för 2013. Vinsten som redovisas är de i resultaträkningarna uppgivna koncernresultaten. De redovisade utdelningssummorna avser årliga ordinarie utdelningar till moderbolagets aktieägare. För perioden 2004–2012 redovisas de faktiska utdelningarna, och för 2013 de till kommande årsstämmor föreslagna utdelningarna.

Det förekommer att företag som redovisar en förlust för året ändå väljer att göra en ordinarie aktieutdelning eller att företag gör årliga utdelningar som överstiger periodens resultat. Vid beräkningen av den genomsnittliga utdelningsandelen – företagets utdelningssumma i förhållande till den redovisade vinsten – för de 20 börsbolagen har utdelningsandelen i dessa fall normaliserats till 100 procent, eftersom medelvärdet annars riskerar att bli missvisande om enstaka exceptionellt höga noteringar inkluderas.

Ett exempel på det är år 2012, då SSAB redovisade en vinst på 15 miljoner kronor men delade ut 324 miljoner kronor till aktieägarna, vilket ger en utdelningsandel på 2 160 procent.