Kapitalisterna – det är vi

Foto: Adam Ihse

Foto: Adam Ihse

Klicka på bilden för att se den i större version.

För 50 år sedan styrdes svenskt näringsliv av de ”femton finansfamiljerna”. I dag är löntagare och småsparare mångfalt större än finanskapitalisterna som ägare på den svenska börsen.

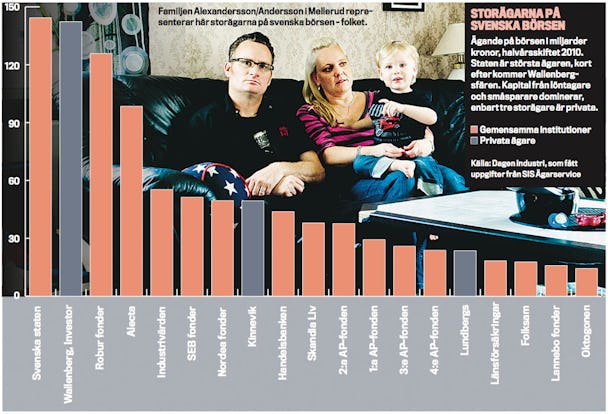

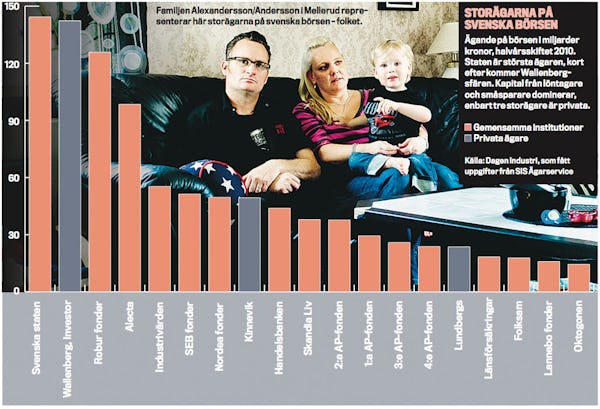

Vid halvårsskiftet 2010 fanns det bara tre privata ägare på listan över de 20 största ägarna. Resten var så kallade institutionella ägare: AP-fonder, privata och kollektivavtalade pensionsfonder, aktiefonder och svenska staten.

En dryg tredjedel av ägarna till de svenska börsbolagen finns i utlandet. Även bland dessa dominerar gemensamt ägt kapital i olika former, bland annat via norska och finska staten och olika aktiefonder.

Vad betyder det starkt ökade gemensamt ägda kapitalet för utvecklingen av företag och jobb?

Institutionernas möjligheter att påverka och vara aktiva ägare begränsas av regler för hur mycket börsaktier de får äga, enligt LO:s chefekonom Lena Westerlund.

– Efter en diskussion om det ansiktslösa kapitalet för tio år sedan har institutionerna insett att det behövs ökad tydlighet i ägaransvaret. De deltar mer aktivt i valberedningar, samarbetar i etikfrågor och går ihop inför bolagsstämmorna och försöker påverka bonussystem och annat.

– Det är positiva tecken utifrån att vi vill ha aktiva ägare som utvecklar företagen.

För de flesta institutionella ägare gäller att avkastningskravet är överordnat alla andra hänsynstaganden, påpekar Roger Mörtvik, samhällspolitisk chef på TCO.

– Pensionsfonder har exempelvis som första prioritet att generera så mycket avkastning som möjligt till pensionärerna.

– Men inom den ramen tar det gemensamt ägda kapitalet i många fall också ansvar. Det agerar mot vansinniga bonussystem, kan vägra att investera i viss vapentillverkning eller i företag med oacceptabla arbetsvillkor.

Kravet på bra avkastning hela tiden gör att pensionsfonderna går in och ut i tillgångar, konstaterar Lena Westerlund.

– På det viset kan man säga att det blivit fler passiva och kortsiktiga ägare i dag, säger hon.

Bristen på långsiktighet i ägandet är ett problem som både LO och TCO uppmärksammat.

– Det krävs uthållighet för att innovationer och produkter ska ge frukt och skapa sysselsättning och produktion. Vi får en bättre företagsutveckling om vi har lite mer av långsiktigt kapital, säger Lena Westerlund.

Hon tror dock inte att långsiktighet går att reglera fram, utan att den måste uppnås med hjälp av debatt och granskning av institutionernas agerande.

Roger Mörtvik ser problem med att institutionerna har avkastning som överordnat mål och att alla andra hänsyn är underordnade.

– Den föreställningen bygger på uppfattningen att god avkastning och andra hänsyn står i motsatsställning till varandra. Men i Kanada finns en annan spännande modell som jag gärna skulle se om vi kan lära oss av.

Han beskriver hur den kanadensiska staten subventionerar placeringar i pensionsfonder som också har ett tydligt näringspolitiskt och industripolitiskt uppdrag.

– Fonden ska alltså inte bara generera bra avkastning – utan också kapitalförsörjning till kanadensiska företag, säger Roger Mörtvik som också ser vissa argument mot sådana idéer.

– Industripolitiskt motiverade projekt har ofta hög risk. Och pensionspengar ska förvaltas med god avkastning till låg risk och får aldrig riskeras i väldigt osäkra projekt.

Fakta

85 procent institutioner

Någon färsk statistik över ägandet av de svenska börsföretagen finns inte. SIS Ägarservice som följer ägarförändringar på börsen bedömer att endast 10 till 15 procent av börsen ägs av privatpersoner. Mellan 50 och 55 procent av ägandet finns hos svenska institutioner och 35 procent är utlandsägt. Även bland de utländska ägarna är sannolikt de flesta institutioner. Det samlade institutionella ägandet är alltså så högt som 80 till 85 procent.