Historiens dom blir hård

Verkligheten hann i kapp Riksbanken. Efter att ha stått i penningpolitiskt offsideläge i fyra år bestämde sig direktionen mitt under pågående fotbolls-VM för att göra en stor sänkning av styrräntan. Positionsbytet motiverades med att inflationen på senare tid varit oväntat låg och att bankens prognoser för det underliggande inflationstrycket och ränteläget i omvärlden skrivits ned.

Men om detta var de sanna skälen, varför kom uppvaknandet först nu? Ända sedan förra hösten har Riksbanken konsekvent överskattat prisökningarna på kort sikt. Och prognoserna längre fram i tiden har av experter både utanför och innanför bankens väggar i flera år beskrivits som orealistiska. Nyckeln till att förstå beslutet ligger i stället i att inflationsförväntningarna dyker allt längre under det tvåprocentiga målet. Det senare innebär ett kapitalt misslyckande för en institution vars övergripande mål är stabil prisutveckling.

Den senfärdiga räntesänkningen bör dock inte uppfattas som en omsvängning i Riksbankens synsätt. Flertalet ledamöter vägrar släppa den självpåtagna rollen som motvikt till stigande bostadspriser. Den filosofiska inspirationen hämtas fortsatt från bubbelbekämparna i centralbanksvärlden. Chefshöken Stefan Ingves aviserar till och med att räntan kan behöva höjas snabbare om politikerna inte gör något för att stoppa hushållens växande skulder.

Den senfärdiga räntesänkningen bör dock inte uppfattas som en omsvängning i Riksbankens synsätt. Flertalet ledamöter vägrar släppa den självpåtagna rollen som motvikt till stigande bostadspriser. Den filosofiska inspirationen hämtas fortsatt från bubbelbekämparna i centralbanksvärlden. Chefshöken Stefan Ingves aviserar till och med att räntan kan behöva höjas snabbare om politikerna inte gör något för att stoppa hushållens växande skulder.

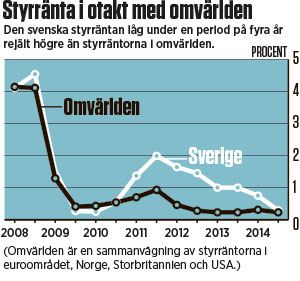

Att historiens dom kommer att bli hård för det räntepolitiska experiment som bedrivits i Sverige under de gångna fyra åren verkar inte ha gått upp för dem. Redan vid förra fotbolls-VM – då världsekonomin fortfarande låg i spillror efter den förödande finanskrisen – började Riksbanken höja räntan. Banken höjde mer och snabbare än centralbankerna i omvärlden. Den kom också att sänka räntan långsammare än andra när omfattningen av eurokrisen tonade fram.

Motivet till den stramare politiken var att ledningen ville motverka en bostadsprisbubbla och bromsa hushållens lånande. Det hela var ett tidigt försök att tillämpa lärdomarna av krisen, som uppfattades vara orsakad av att låga räntor fått allmänheten att låna för mycket pengar, inte av bristande reglering och finansiellt bondfångeri. Högre räntor ansågs nödvändiga för att se till att Sverige undkom skuldplågan.

Resultatet blev ett annat. Ränteförändringar påverkar samhällsekonomin som mest mellan ett och två år framåt i tiden. Sommaren 2011 började den underliggande inflationen falla, trots att den redan låg under målet. Ett ras som fortsatte ända ner till noll. Samtidigt kom arbetslösheten som varit på väg ner att vända upp igen. Och bostadspriserna och skulderna? Ja, de fortsatte att stiga.